Les états financiers 2025 de L'Accumulateur tunisien ASSAD livrent un message en demi-teinte, mais globalement encourageant. La société renoue avec la rentabilité opérationnelle après deux années difficiles, portée par une progression soutenue de ses ventes locales et une maîtrise relative de ses coûts. Le renforcement spectaculaire des fonds propres, en grande partie imputable à une réévaluation immobilière de 39 MDT, consolide une assise bilancielle qui en avait besoin. Ces avancées méritent d'être saluées — tout en gardant à l'esprit que l'épée de Damoclès du contentieux douanier, chiffrée à 234 MDT par le tribunal de première instance, continue de planer sur la continuité d'exploitation. Le redressement est engagé ; il n'est pas encore acquis.

1. Un chiffre d'affaires en progression sensible, porté par le marché local

L'exercice 2025 s'ouvre sur une note commerciale encourageante. Le chiffre d'affaires d'ATA atteint 111,95 millions de dinars (MDT), en progression de +7,9 % par rapport à l'exercice 2024 (103,74 MDT). Cette croissance est intégralement tirée par les ventes locales de batteries de démarrage, qui bondissent de 48,74 MDT à 57,72 MDT, soit une hausse de +18,5 %. Les ventes à l'exportation, en revanche, reculent légèrement, passant de 54,99 MDT à 54,24 MDT (−1,4 %), reflétant une stabilité de la demande externe mais aussi, vraisemblablement, les contraintes d'approvisionnement en matières premières liées au contentieux douanier sur les vieilles batteries importées.

La répartition du chiffre d'affaires reste quasi équilibrée entre les deux marchés — local (51,6 %) et export (48,4 %) —, ce qui confère à la société une double base de revenus non négligeable, même si la contrainte réglementaire sur les importations de batteries usagées continue de peser sur l'outil industriel.

Les autres produits d'exploitation (loyers, quote-part de subventions) demeurent marginaux à 0,56 MDT, en légère baisse par rapport à 0,61 MDT en 2024.

2. Un résultat d'exploitation en nette amélioration

Le résultat d'exploitation s'établit à +11,28 MDT en 2025, contre −9,52 MDT en 2024 (retraité) et +7,64 MDT en 2024 avant retraitement. Cette progression spectaculaire mérite une lecture attentive des charges.

La structure de coûts révèle plusieurs évolutions notables :

- Le coût global matières et production s'établit à 64,09 MDT en 2025, contre 65,38 MDT en 2024. La baisse est réelle mais contenue à −2,0 %. Elle reflète une légère détente sur les prix des matières premières (plomb notamment), partiellement neutralisée par un effet de déstockage en 2025.

- Les charges de personnel progressent significativement : de 18,25 MDT à 22,72 MDT (+24,5 %), reflétant l'impact des révisions salariales et d'une masse salariale en croissance. Ce poste représente désormais 20,3 % du chiffre d'affaires contre 17,6 % en 2024, signalant une pression croissante sur la productivité.

- Les dotations aux amortissements et provisions chutent à 6,97 MDT nets (dotations brutes de 7,30 MDT, reprises de 0,33 MDT), contre 23,73 MDT en 2024 (retraité). Cet écart considérable s'explique par le fait que l'exercice 2024 avait été alourdi par des provisions massives — notamment sur titres ENAS (6,09 MDT) et créances AS Distribution (6,52 MDT) — qui avaient été enregistrées en charges de l'exercice 2024 retraité avant d'être requalifiées en modifications comptables affectant les capitaux propres dans la version publiée des états 2025.

- Les autres charges d'exploitation progressent modestement de 6,51 MDT à 7,45 MDT, intégrant notamment de nouveaux jetons de présence (0,15 MDT), une hausse des frais de publicité et des honoraires.

La valeur ajoutée brute ressort à 41,49 MDT (contre 32,46 MDT en 2024 retraité), et l'excédent brut d'exploitation (EBE) atteint 18,25 MDT contre 14,21 MDT, confirmant une amélioration substantielle de la génération opérationnelle de cash.

3. Du résultat d'exploitation au résultat net : un parcours semé d'obstacles financiers

Malgré un résultat d'exploitation solide, le passage vers le résultat net est fortement pénalisé par le poids des charges financières.

Les charges financières nettes s'élèvent à 7,16 MDT, en nette réduction par rapport à 9,62 MDT en 2024, grâce notamment à :

- La baisse des intérêts sur crédits à moyen et long terme (1,71 MDT contre 2,63 MDT), qui traduit le désendettement progressif de la société ;

- Un gain de change net positif (−1,01 MDT de gain contre −0,43 MDT en 2024), bénéfique dans un contexte d'exportations en devises ;

- Une légère réduction des agios sur escompte et intérêts de crédits de gestion.

Les charges financières absorbent toutefois encore 63,5 % du résultat d'exploitation, un ratio de couverture qui reste tendu et qui illustre la pression permanente exercée par le stock de dettes bancaires sur la rentabilité finale.

Après prise en compte des produits de placements (0,31 MDT de dividendes, notamment en provenance de Batteries Assad Algérie), des autres gains ordinaires (0,05 MDT) et des autres pertes ordinaires (−0,12 MDT, dont une perte sur titres BACI de 0,12 MDT), le résultat des activités ordinaires avant impôt s'établit à +4,35 MDT.

Après déduction d'un impôt sur les bénéfices de 0,23 MDT (quasi symbolique au regard du résultat, du fait de déficits fiscaux reportables), le résultat des activités ordinaires après impôt atteint +4,12 MDT, soit un résultat par action de 0,172 dinar pour les 24 millions d'actions composant le capital.

Ce résultat ordinaire positif marque un retournement significatif par rapport au résultat publié initialement en 2024 (−2,51 MDT), et plus encore par rapport au résultat retraité 2024 (−22,53 MDT), ce dernier intégrant rétrospectivement les provisions sur ENAS, AS Distribution et les amendes douanières qui avaient été omises dans la version originale.

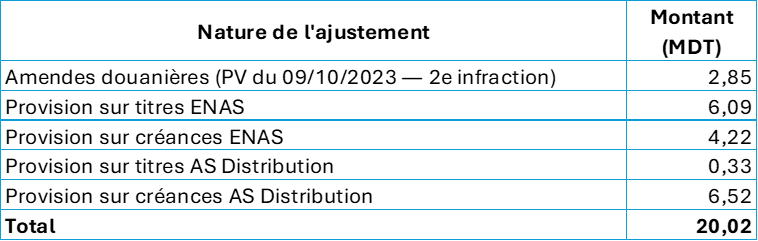

4. Les modifications comptables : un choc de −20,02 MDT qui efface le bénéfice

C'est ici que la lecture des comptes devient plus complexe. La société a comptabilisé, au titre des modifications comptables affectant les résultats reportés, un montant global de −20,02 MDT, venant annuler et inverser le bénéfice ordinaire pour aboutir à un résultat net après modifications comptables de −15,90 MDT.

Ces ajustements concernent la reconnaissance tardive de provisions et de pertes se rattachant à des exercices antérieurs :

La direction a choisi d'imputer ces éléments directement en capitaux propres (compte « Modifications comptables affectant les résultats reportés »), conformément à une interprétation des dispositions de la NCT 11. Toutefois, les commissaires aux comptes émettent une réserve explicite sur ce traitement : selon eux, ces provisions relèvent de charges de l'exercice 2025 et non de corrections d'erreurs fondamentales ou de changements de méthode comptable justifiant une imputation directe en capitaux propres. Si leur position était retenue, le résultat 2025 serait de −13,09 MDT (=4,12 − 17,16 de provisions requalifiées en charges, le delta s'expliquant par la part déjà traitée en charges d'exercices antérieurs) et les résultats reportés seraient préservés d'autant.

Cette divergence comptable n'est pas anodine : elle affecte la lisibilité des capitaux propres et la comparabilité intertemporelle des résultats.

5. L'évolution des fonds propres : entre retraitements, réévaluation et ajustements — une histoire en trois actes

L'analyse de la variation des capitaux propres entre fin 2023 et fin 2025 révèle une trajectoire complexe que l'on peut décomposer en trois couches superposées.

5.1 Le retraitement du résultat 2024 : un écart de 20,02 MDT entre version publiée et version retraitée

Le premier point d'attention porte sur la différence entre les données 2024 publiées et les données 2024 retraitées.

Dans la version publiée de fin 2024, les capitaux propres totaux s'élevaient à 23,14 MDT, avec un résultat de l'exercice de −2,51 MDT. Dans la version retraitée, les capitaux propres tombent à 3,13 MDT, avec un résultat de −22,53 MDT. L'écart de −20,02 MDT entre les deux versions correspond exactement aux provisions et pertes qui ont été reclassées en modifications comptables affectant les résultats reportés dans les comptes 2025. Concrètement :

- La version 2024 publiée ignorait encore les provisions sur ENAS, AS Distribution et les amendes douanières de la 2ᵉ infraction ;

- La version 2024 retraitée (présentée en colonne comparative dans les états 2025) réintègre ces éléments dans le résultat 2024, faisant apparaître une perte de 22,53 MDT au lieu de 2,51 MDT ;

- Dans les états 2025, ces mêmes provisions sont extraites du résultat pour être portées en modifications comptables directement en capitaux propres d'ouverture 2025.

Ce mouvement de va-et-vient comptable traduit en réalité la difficulté de la société à reconnaître en temps utile des pertes de valeur importantes sur ses filiales et créances intragroupes.

5.2 La réserve spéciale de réévaluation : +39,05 MDT — un ballon d'oxygène patrimonial

Par décision du Conseil d'administration du 29 décembre 2025, validée lors du CA du 17 avril 2026, la société a procédé à une réévaluation de son patrimoine immobilier en application de la NCT 5. L'opération porte sur les terrains, constructions et aménagements du siège de Ben Arous, de l'usine de Bouargoub, des succursales de Tunis, Sfax et Sousse ainsi que de l'immeuble du Lac.

La réserve spéciale de réévaluation ainsi constituée s'élève à 39,05 MDT, ventilée comme suit :

Terrains : 16,3 MDT (dont 4,05 MDT avec indices réglementaires et 12,29 MDT sans indice, reflet de la revalorisation au prix de marché)

Constructions et installations : 22,7 MDT (bâtiments, installations générales, AAI divers)

Cette opération, sans incidence sur le résultat de l'exercice (l'écart étant directement imputé en capitaux propres), a pour effet de porter la valeur comptable nette des immobilisations corporelles de 30,83 MDT à 68,24 MDT, soit un quasi-doublement. Elle permet surtout de conforter les capitaux propres à un moment où les risques douaniers font planer une menace sur leur consistance.

Les commissaires aux comptes émettent une observation sur la méthodologie : pour les actifs dont les experts désignés sur ordonnance n'avaient pas encore remis leurs rapports à la date de clôture, la société a retenu la valeur la plus basse entre deux expertises indépendantes. Par ailleurs, certaines valorisations s'appuient sur des données de marché limitées, notamment pour des terrains dépourvus de marché actif local. La direction a appliqué, par prudence, la valeur minimale. Il est également noté que des irrégularités foncières persistent sur certains lots du site de Bouargoub, dont les titres fonciers ne sont pas encore établis, même si la propriété d'ATA n'est pas remise en cause.

5.3 La ligne « Modifications comptables » : −20,02 MDT en capitaux propres

La troisième écriture marquante est la constatation de −20,02 MDT en capitaux propres au titre des modifications comptables, en symétrie avec le débit du même montant en résultats reportés. Au final, les résultats reportés passent de −14,46 MDT (fin 2024 retraité) à −16,97 MDT (fin 2025), sous l'effet conjugué de l'affectation du résultat 2024 (−2,51 MDT) et de la variation entre modifications comptables nettes.

5.4 Synthèse de l'évolution des fonds propres

Le bond des fonds propres de 3,13 MDT à 46,30 MDT entre fin 2024 retraité et fin 2025 est quasi intégralement imputable à la réévaluation immobilière (+39,05 MDT). Hors réévaluation, les capitaux propres n'auraient progressé que de 3,13 MDT à 7,25 MDT environ, sous le seul effet du résultat ordinaire positif de 4,12 MDT net des modifications comptables négatives.

6. Endettement et trésorerie : une structure financière encore lourde, mais en cours de désengorgement

6.1 La dette financière

L'endettement financier brut d'ATA se compose de deux catégories distinctes :

Les dettes financières non courantes (emprunts à plus d'un an) s'élèvent à 12,72 MDT fin 2025, en recul marqué par rapport à 22,53 MDT fin 2024. Ce désendettement de près de 10 MDT en un an traduit le remboursement progressif des crédits bancaires contractés entre 2019 et 2021 (Attijari Bank, UIB, ATB, BNA, UBCI). Un seul nouvel emprunt a été contracté en 2025 : un crédit UBCI de 1,5 MDT (TMM + 2,5 %, 3 ans).

Les concours bancaires et passifs financiers courants atteignent 60,35 MDT fin 2025, contre 56,95 MDT fin 2024, en légère augmentation (+5,9 %). Ce poste est dominé par les crédits de gestion à court terme (préfinancements export, stocks, devises) qui totalisent 38,58 MDT, complétés par les échéances courantes sur emprunts (8,18 MDT), les crédits Zitouna (5,34 MDT) et les intérêts courus (0,96 MDT).

La dette financière totale (courante + non courante) ressort ainsi à 73,07 MDT, contre 79,48 MDT fin 2024, soit une réduction nette de 6,4 MDT.

Le ratio dette nette / EBE peut être estimé à environ 4 fois, un niveau encore élevé qui explique l'absorption d'une part significative du résultat d'exploitation par les charges financières.

6.2 La trésorerie nette

La trésorerie nette à la clôture est négative à −5,97 MDT, se dégradant légèrement par rapport à fin 2024 (−5,42 MDT). L'analyse du flux de trésorerie est éclairante :

- Flux d'exploitation : +14,82 MDT, solide, porté par la progression de l'EBE et le dénouement partiel du besoin en fonds de roulement (réduction des stocks de 2,67 MDT, hausse des fournisseurs de 4,50 MDT) en dépit d'une augmentation des créances clients (−7,17 MDT) ;

- Flux d'investissement : −1,87 MDT, limité à des acquisitions ciblées d'immobilisations corporelles et incorporelles (−1,81 MDT) et d'immobilisations financières (−0,12 MDT) ;

- Flux de financement : −13,50 MDT, reflétant principalement le remboursement massif des emprunts (−10,56 MDT) et la réduction des crédits de gestion (−4,45 MDT), partiellement compensés par le nouveau crédit UBCI (+1,50 MDT).

La variation de trésorerie ressort à −0,56 MDT, confirmant que l'exploitation génère suffisamment de cash pour financer les investissements et honorer les remboursements, mais sans dégager d'excédent structurel permettant de reconstituer des liquidités.

6.3 Le besoin en fonds de roulement

Le BFR reste significatif. Les stocks bruts s'élèvent à 25,39 MDT (dont 2,80 MDT de batteries bloquées en douane, intégralement provisionnées), les créances clients brutes à 64,67 MDT (dont 15,20 MDT de créances douteuses provisionnées). La forte concentration des créances sur les sociétés du groupe — Batteries Assad Algérie (28,99 MDT), Assad International (8,11 MDT), AS Distribution (6,48 MDT), ENAS (3,98 MDT) — représente un point de vulnérabilité majeur : 47,56 MDT de créances intragroupes sur un total client brut de 64,67 MDT, soit 73,5 % du portefeuille clients brut. Une partie de ces créances est déjà provisionnée (ENAS et AS Distribution en totalité), mais la créance sur BAA (29 MDT) reste non provisionnée, sa recouvrabilité dépendant du succès d'une future augmentation de capital de la filiale algérienne.

7. Le risque douanier : épée de Damoclès sur la continuité d'exploitation

Les états financiers 2025 d'ATA ne sauraient être commentés sans évoquer le risque douanier qui constitue leur toile de fond.

Le tribunal de première instance de Ben Arous a condamné, le 11 juillet 2024, la société et son ancien représentant légal à des amendes totalisant 234 MDT, réparties entre trois chefs d'infraction douanière liés aux vieilles batteries importées. Un appel a été interjeté dès juillet 2024, mais à la date de clôture des états financiers, la cour d'appel ne s'était pas encore prononcée sur le fond.

Parallèlement, la société a déposé une demande d'adhésion à l'amnistie douanière instituée par la loi de finances 2025. Une proposition de la douane en date du 2 mai 2025 a ramené le montant des pénalités à 20,3 MDT payables sur 20 trimestres jusqu'en janvier 2030. Toutefois, cet échéancier n'avait pas encore été intégré dans le système de recouvrement de l'administration douanière à la date d'arrêté, ce qui empêche la concrétisation effective de l'amnistie.

La direction a fait le choix de ne pas constituer de provision pour ce litige, le traitant comme passif éventuel, sur la base de l'avis de ses conseils juridiques et au regard de l'état d'avancement des procédures. Ce traitement est formellement contesté par les commissaires aux comptes dans le point 1 de leur réserve, qui indiquent ne pas avoir pu obtenir les éléments probants suffisants pour apprécier la probabilité et le montant de sortie de ressources.

L'écart entre le pire scénario (234 MDT) et le scénario amnistie (20,3 MDT) est considérable et illustre l'ampleur de l'incertitude. Rapportés aux capitaux propres de 46,30 MDT, même les 20,3 MDT d'une amnistie pleinement concrétisée représenteraient près de 44 % des fonds propres. Le scénario adverse (234 MDT) excéderait les capitaux propres d'un facteur 5, mettant en évidence pourquoi les commissaires aux comptes ont jugé nécessaire d'attirer explicitement l'attention sur l'incertitude significative liée à la continuité d'exploitation.

8. Conclusion : une reprise réelle, mais sous surveillance étroite

L'exercice 2025 de L'Accumulateur tunisien ASSAD marque indéniablement un tournant opérationnel. La progression du chiffre d'affaires de près de 8 %, l'amélioration de la marge sur coût matières (48,42 MDT contre 38,97 MDT), la génération d'un EBE de 18,25 MDT et d'un résultat d'exploitation de 11,28 MDT témoignent d'une dynamique industrielle et commerciale retrouvée. Le désendettement à moyen terme progresse, les charges financières reculent, et la structure bilancielle est considérablement renforcée par la réévaluation immobilière.

Mais cette lecture optimiste doit être tempérée par plusieurs facteurs :

- Le résultat net comptable reste négatif (−15,90 MDT), sous l'effet des modifications comptables pour −20,02 MDT que les commissaires aux comptes contestent dans leur qualification ;

- Le risque douanier demeure le facteur de risque dominant, avec une incertitude sur un montant qui pourrait, dans le pire des cas, dépasser cinq fois les fonds propres actuels ;

- La qualité du bilan clients est dégradée par la forte concentration intragroupes et les incertitudes de recouvrement sur plusieurs filiales en difficulté (ENAS, AS Distribution, Assad International) ;

- La trésorerie nette reste négative, et la dépendance aux crédits de gestion à court terme (38,58 MDT) crée une exposition permanente au risque de liquidité.

Pour l'investisseur ou l'analyste, l'exercice 2026 sera déterminant : il dira si la cour d'appel valide ou réforme le jugement douanier, si l'amnistie se concrétise enfin dans les systèmes de l'administration, et si la direction nommée en septembre 2025 — parvient à consolider les fondamentaux opérationnels tout en gérant un héritage juridique et financier particulièrement complexe.

Commentaires (1)

Connectez-vous pour commenter.

Par ailleurs, Assad Tunisie détient directement 48 % du capital d’Assad Algérie. À la suite de la fusion-absorption de la filiale Assad International, dont l’effet est prévu au 1er janvier 2027, sa participation dans Assad Algérie sera portée à 96 %.

Il convient également de souligner qu’Assad Algérie ne présente aucune perte reportée. Au contraire, elle a distribué des dividendes à la société mère, ne supporte aucun endettement et figure dans les comptes pour une valeur de participation de 8 MDT. En 2024, cette filiale a réalisé un chiffre d’affaires d’environ 60 MDT, ce qui témoigne de la solidité de son activité.

En outre, Assad Tunisie détient une créance de 29 MDT sur Assad Algérie. Le recouvrement de cette créance permettrait de ramener l’endettement de la société mère à environ 43 MDT, améliorant ainsi sensiblement sa structure financière.

Même dans une hypothèse prudente où cette créance serait convertie en endettement au niveau de la filiale, sans tenir compte de la trésorerie disponible, l’équilibre financier du groupe demeurerait raisonnable. Au pire, Assad Algérie présenterait un endettement maximal de 29 MDT pour un chiffre d’affaires de 60 MDT, tandis qu’Assad Tunisie afficherait un endettement d’environ 43 MDT pour un chiffre d’affaires de 110 MDT. Cette répartition met en évidence que l’endettement du groupe reste soutenable au regard du volume d’activité généré par chacune des entités.