L’économie affiche une croissance globale de 2,6% au premier trimestre 2026 par rapport à la même période de 2025. Derrière cette progression se cache une dynamique contrastée entre les secteurs d’activité : certains moteurs traditionnels ont fortement soutenu l’activité, tandis que plusieurs branches industrielles et la construction ont pesé sur la performance d’ensemble.

Une économie dominée par le commerce, l’agriculture et les services publics

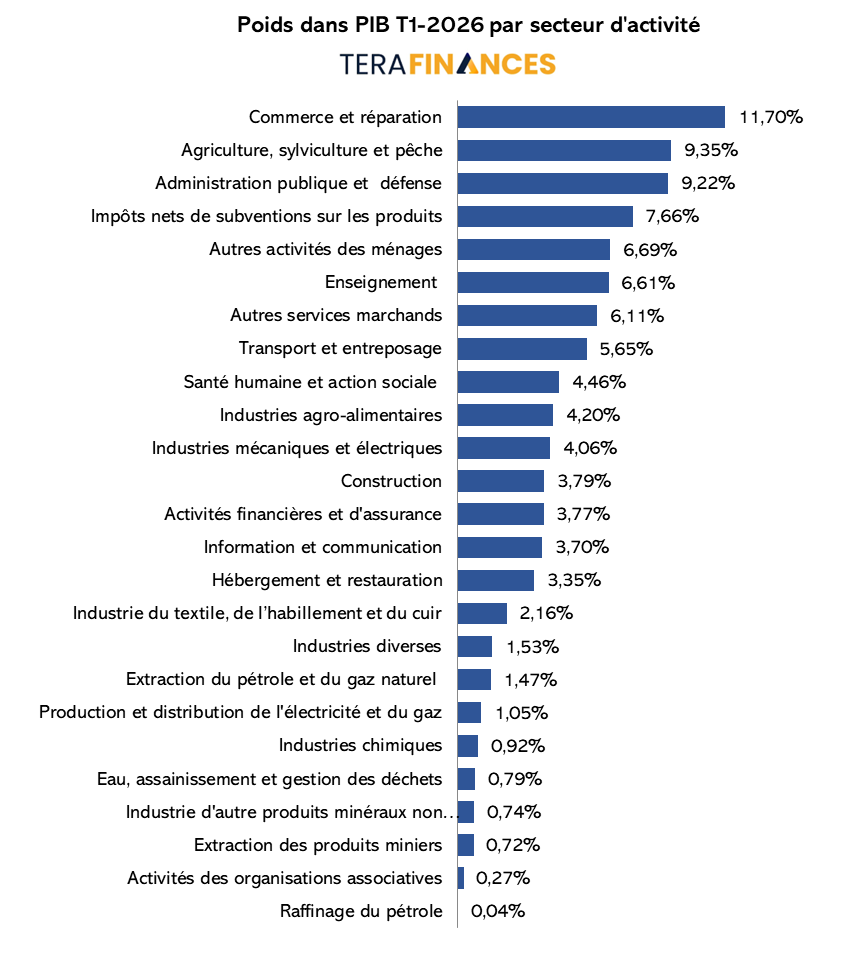

La structure du PIB montre une forte concentration autour de quelques grands secteurs.

Le commerce et la réparation demeurent le premier secteur le plus pesant avec un poids de 11,7% du PIB. Ils sont suivis par l’agriculture, la sylviculture et la pêche (9,35%) ainsi que l’administration publique et la défense (9,22%). Les impôts nets de subventions sur les produits représentent également une composante importante avec 7,66% du PIB.

Les autres activités des ménages (6,69%), l’enseignement (6,61%) et les autres services marchands (6,11%) complètent le groupe des principaux secteurs de l’économie.

Dans l’industrie, les branches agroalimentaires représentent 4,2% du PIB, devant les industries mécaniques et électriques (4,06%). La construction pèse 3,79%, tandis que les activités financières et d’assurance contribuent à hauteur de 3,77%.

Les secteurs les moins représentés dans le PIB restent le raffinage du pétrole (0,04%), les activités des organisations associatives (0,27%) et l’extraction des produits miniers (0,72%).

Une forte accélération de l’agroalimentaire

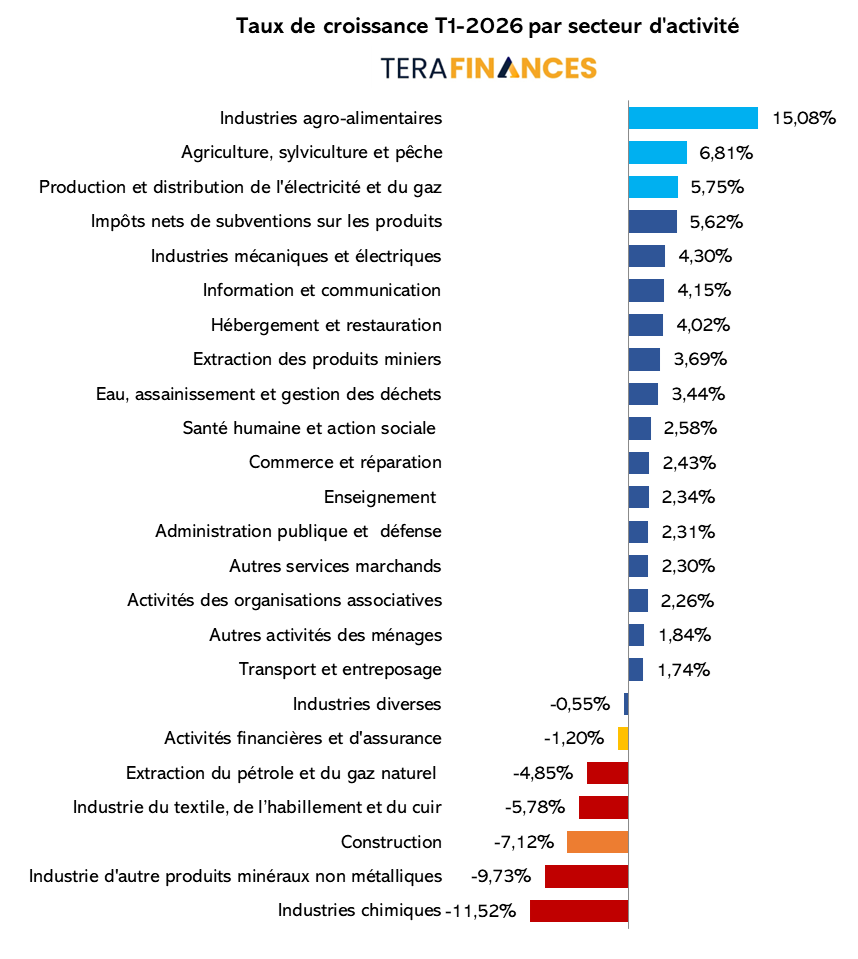

L’analyse des taux de croissance sectoriels met en évidence une nette accélération de plusieurs branches productives.

Les industries agroalimentaires enregistrent la plus forte progression avec une croissance annuelle de 15,08% au T1-2026. Cette performance reflète probablement une hausse de la demande intérieure, une amélioration de la production agricole ou encore une meilleure valorisation des produits transformés.

L’agriculture, la sylviculture et la pêche progressent également de manière soutenue avec une hausse de 6,81%. Cette évolution confirme le rôle central du secteur primaire dans la reprise de l’activité.

La production et distribution d’électricité et de gaz affiche une croissance de 5,75%, tandis que les impôts nets de subventions sur les produits augmentent de 5,62%.

Parmi les autres secteurs en progression figurent :

- les industries mécaniques et électriques : +4,30% ;

- l’information et la communication : +4,15% ;

- l’hébergement et la restauration : +4,02% ;

- l’extraction des produits miniers : +3,69% ;

- l’eau, l’assainissement et la gestion des déchets : +3,44%.

Le commerce et la réparation, premier secteur du PIB, progressent plus modérément avec une croissance de 2,43%, mais son poids important lui permet de contribuer fortement à la croissance globale.

Des secteurs en difficulté freinent la croissance.

À l’inverse, plusieurs activités enregistrent des contractions significatives.

- Les industries chimiques affichent la plus forte baisse avec un recul de 11,52% en glissement annuel. L’industrie d’autres produits minéraux non métalliques suit avec une contraction de 9,73%.

- La construction recule de 7,12%, traduisant probablement un ralentissement de l’investissement ou des difficultés dans le secteur immobilier et les travaux publics.

- L’industrie du textile, de l’habillement et du cuir baisse de 5,78%, tandis que l’extraction du pétrole et du gaz naturel recule de 4,85%.

- Les activités financières et d’assurance enregistrent également une légère contraction de 1,20%, alors que les industries diverses diminuent de 0,55%.

Les principaux moteurs des 2,6% de croissance

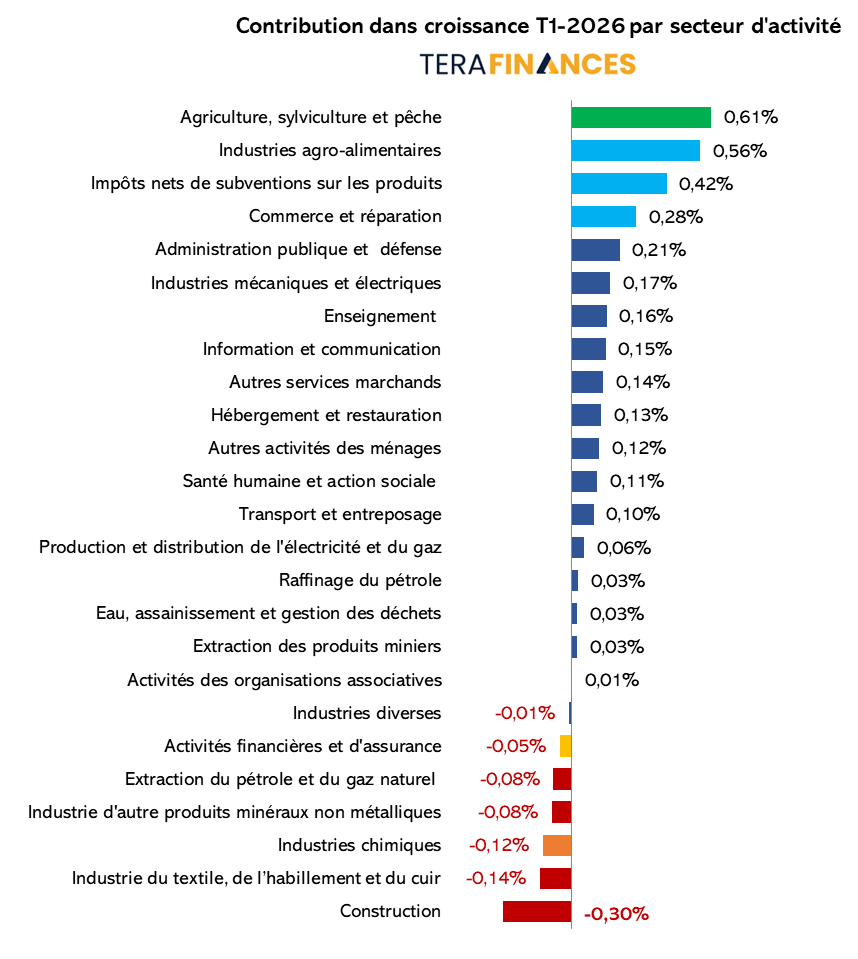

L’étude des contributions sectorielles permet d’identifier les véritables moteurs de la croissance.

Le principal soutien à la croissance provient de l’agriculture, de la sylviculture et de la pêche, qui apportent à eux seuls 0,61 point de pourcentage aux 2,6% de croissance globale.

Les industries agroalimentaires arrivent en deuxième position avec une contribution de 0,56 point, confirmant leur rôle stratégique dans la dynamique économique actuelle.

Les impôts nets de subventions sur les produits contribuent à hauteur de 0,42 point, tandis que le commerce et la réparation ajoutent 0,28 point.

D’autres secteurs soutiennent également la croissance :

- administration publique et défense : +0,21 point ;

- industries mécaniques et électriques : +0,17 point ;

- enseignement : +0,16 point ;

- information et communication : +0,15 point ;

- autres services marchands : +0,14 point ;

- hébergement et restauration : +0,13 point.

Les secteurs énergétiques et miniers apportent des contributions plus modestes malgré des taux de croissance parfois élevés. La production et distribution d’électricité et de gaz contribue ainsi à hauteur de 0,06 point.

La construction, principal frein à la croissance

Du côté des contributions négatives, la construction apparaît comme le principal facteur de ralentissement économique. Le secteur retire à lui seul 0,30 point à la croissance globale.

L’industrie du textile, de l’habillement et du cuir réduit la croissance de 0,14 point, tandis que les industries chimiques retranchent 0,12 point.

L’extraction du pétrole et du gaz naturel ainsi que l’industrie d’autres produits minéraux non métalliques amputent chacune la croissance de 0,08 point.

Enfin, les activités financières et d’assurance enlèvent 0,05 point, alors que les industries diverses retirent 0,01 point.

Une croissance tirée par le primaire et l’agroalimentaire

Dans l’ensemble, la croissance de 2,6% au T1-2026 repose principalement sur la bonne tenue du secteur agricole et des industries agroalimentaires. Le commerce continue également de jouer son rôle d’amortisseur grâce à son poids élevé dans l’économie.

Cependant, les difficultés persistantes dans la construction, certaines branches industrielles et les activités extractives limitent le potentiel de croissance. Cette configuration souligne une économie à deux vitesses : d’un côté des secteurs tournés vers la consommation et l’agroalimentaire en expansion, et de l’autre des activités industrielles et de construction en ralentissement.

L’évolution des prochains trimestres dépendra en grande partie de la capacité des secteurs en difficulté à se redresser, tout en consolidant la dynamique positive observée dans l’agriculture et les industries agroalimentaires.

Commentaires (0)

Connectez-vous pour commenter.