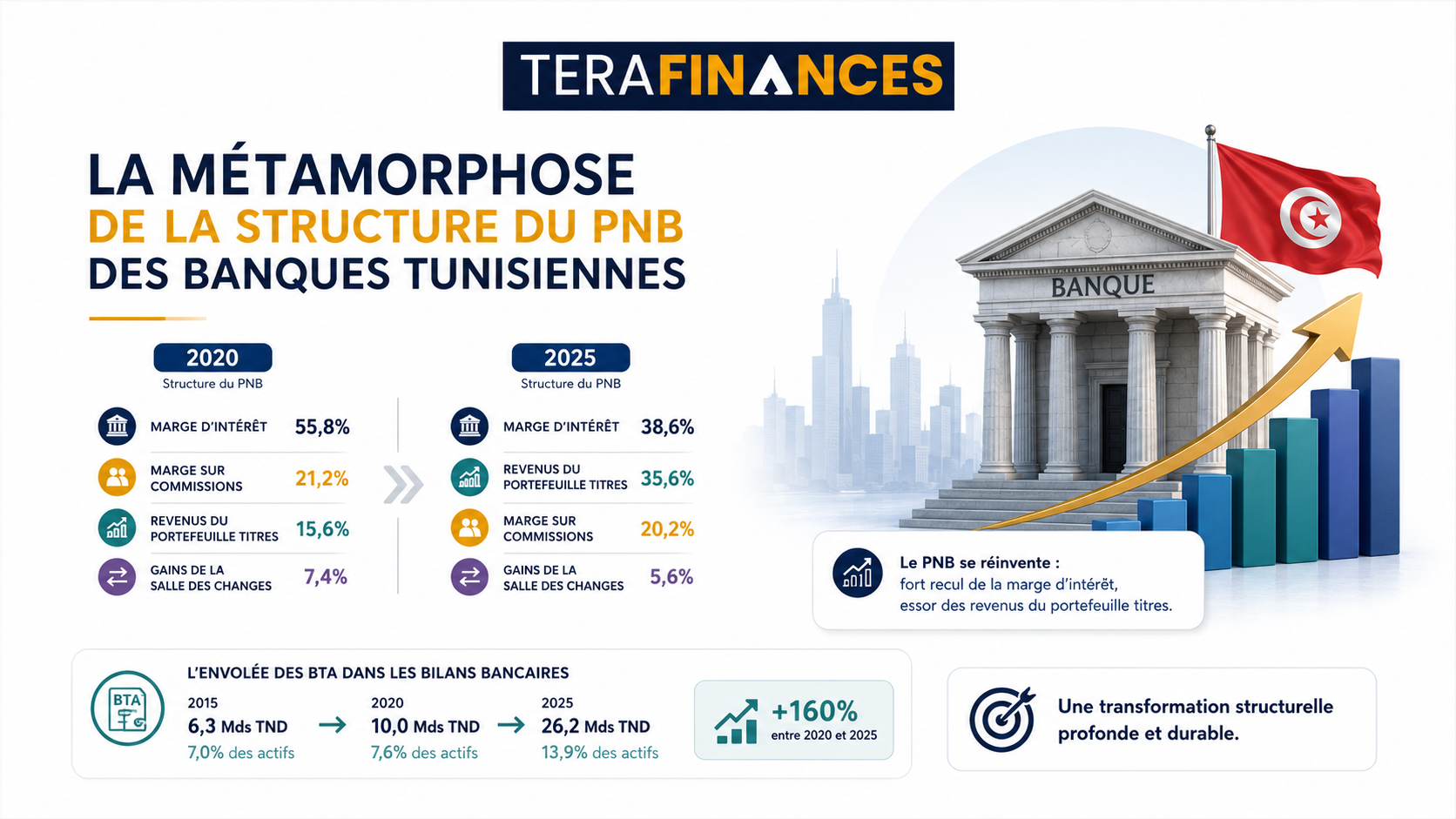

La métamorphose de la structure du PNB des banques tunisiennes

Au cours des cinq dernières années, la physionomie et la structure du Produit Net Bancaire (PNB) des 22 banques tunisiennes résidentes ont subi une transformation radicale, marquant une rupture nette avec les équilibres qui prévalaient jusqu'en 2020. Une structure stable entre 2015 et 2020 Jusqu'en 2020, la composition du PNB affichait une relative stabilité. La marge d'intérêt (MIF) en constituait le pilier dominant, accaparant 55,2% du PNB en 2015, puis 55,8% en 2020. Elle était secondée par la marge sur commissions, qui représentait respectivement 22,2% puis 21,2% du PNB, suivie des revenus du portefeuille titres (banking et trading book) à hauteur de 16,0% puis 15,6%, et enfin des gains de la salle des changes, contribuant à hauteur de 6,6% en 2015, avant de progresser légèrement à 7,4% en 2020. Cette légère montée des gains de change s'est faite essentiellement au détriment des commissions, sans pour autant bouleverser les grands équilibres structurels. Un basculement structurel majeur entre 2020 et 2025 En revanche, la rupture structurelle s'est cristallisée entre 2020 et 2025, redessinant en profondeur le visage du PNB bancaire tunisien. L'effondrement de la marge d'intérêt constitue le fait marquant de cette période : sa part est passée de 55,8% en 2020 à seulement 38,6% en 2025, soit une contraction de plus de 17 points de pourcentage en l'espace de cinq ans. Ce recul traduit les effets conjugués de la pression sur les taux d'intérêt, d'une intermédiation classique sous tension et d'une réallocation progressive des bilans bancaires vers des actifs moins consommateurs de liquidités. La montée en puissance des revenus du portefeuille titres constitue la contrepartie directe de cet effondrement. Leur part dans le PNB a bondi de 15,6% en 2020 à 35,6% en 2025, soit plus du double en cinq ans, faisant de cette composante le deuxième contributeur au PNB, quasiment à égalité avec la marge d'intérêt. Cette dynamique s'explique principalement par l'essor du portefeuille titres d'investissement, lui-même dominé par les Bons du Trésor Assimilables (BTA), les emprunts nationaux, les titres de participation et les fonds gérés en capital-risque. L'explosion des BTA dans les bilans bancaires Les données de la Banque Centrale de Tunisie illustrent avec éloquence cette financiarisation croissante des bilans bancaires : En valeur absolue, les encours de BTA détenus par les banques sont passés de 6 273,3 millions de dinars en 2015 à 10 043,4 millions de dinars en 2020 (+60,1%), avant d'exploser à 26 150,6 millions de dinars en 2025, soit une hausse de +160,4% entre 2020 et 2025. En proportion du total des actifs bancaires, le poids des BTA est passé de 7,0% en 2015 à 7,6% en 2020, puis a quasiment doublé pour atteindre 13,9% en 2025 — et ce, sans même comptabiliser les emprunts obligataires nationaux. Ce phénomène de financiarisation des bilans bancaires prend une dimension encore plus saisissante lorsqu'on l'examine à travers le prisme des banques publiques.