Par Moez Hadidane

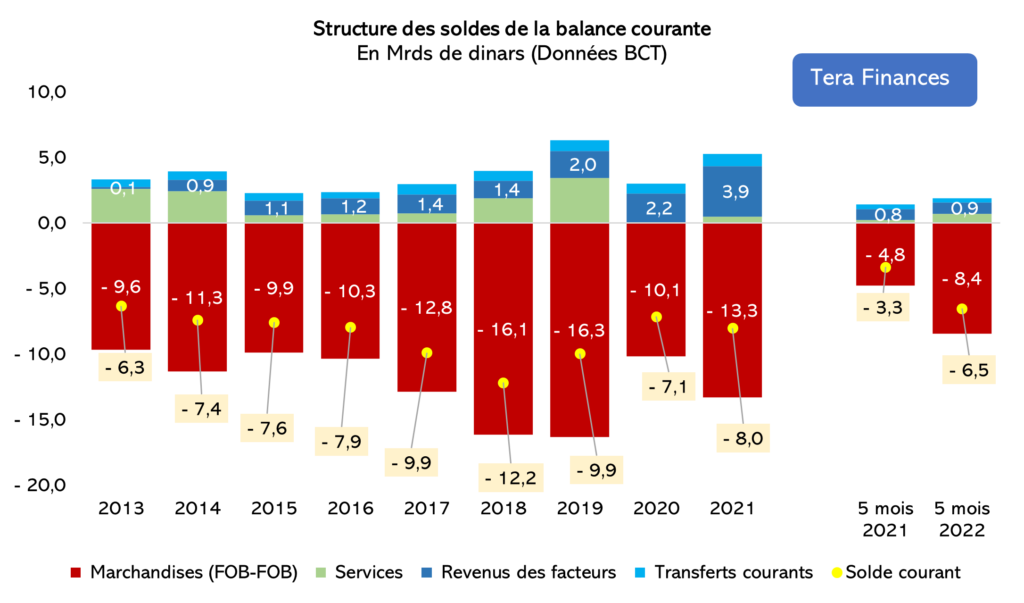

Selon les dernières statistiques de la BCT, le déficit de la balance courante a détoné, au terme des cinq premiers mois de l’année en cours, de 94,6% atteignant 6,51 milliards de dinars (contre 3,34 Mrds de dinars à la même période de l’année précédente). Ce déficit déborde celui réalisé durant toute l’année 2013.

L’envolée du déficit courant trouve son origine principalement dans l’éclatement du déficit commercial (FOB-FOB) de 76,5% à fin mai 2022 au niveau de 8,41 Mrds de dinars contre 4,77 Mrds de dinars durant les cinq premier mois de 2021.

Les soldes positifs des balances des services, des revenus de facteurs et des transferts courants sont très loin pour résorber le déficit commercial, mais ils ont contribué à l’atténuer.

En dépit de l’amélioration des recettes touristiques de 57,5% durant les cinq premiers mois de l’année à presque 1 Mrd de dinars, et des recettes provenant des redevances de gaz de 88% à 0,52 Mrd de dinars, le solde globale net de la balance des services ne s’est apprécié que de 26% à 0,6 Mrds de dinars. En effet, les sorties de devises occasionnées par les coûts de transport (Fret) et les dépenses des Tunisiens en tourisme à l’étranger, ont augmenté respectivement de 35,3% à 1,64 Mrds de dinars et de 162% à 0,4 Mrds de dinars.

Pareillement, et malgré l’amélioration des transferts des Tunisiens à l’étrangers de 14,3% à 3,18 Mrds de dinars, le solde de la balance des revenus des facteurs n’a gagné que 4,9% à 0,88 Mrds de dinars. En effet, le coût du facteur capital (intérêts de la dette extérieure) a absorbé 2,4 Mrds de dinars (en hausse de 20,2%) des revenus du facteur travail. Ce qui est gagné par le facteur travail, est perdu par le facteur capital.

Rappelons que, l’encours de la dette extérieure de la Tunisie a totalisé au 31 décembre 2021 la somme de 123,8 Mrds de dinars réparti à hauteur de 51,7% dette extérieure de l’État, 4,5% dette extérieure de la BCT, 13% dette extérieure du secteur financier et 30,8% des autres secteurs.

Enfin le solde de la balance des transferts courants, a légèrement baissé de 5,8% au niveau de 0,32 Mrds de dinars.

Au final, le solde négatif de la balance courante de 6,51 Mrds de dinars, a été jusque là couvert par le solde positif de la balance financière à hauteur de 7,9 Mrds de dinars provenant des soldes nets : des Dons (0,36 Mrds de dinars), des IDE (0,77 Mrds de dinars), des investissements de portefeuille (-0,003 Mrds de dinars) et bien entendu du solde positif des emprunts, net de remboursement en principal, d’un montant de 6,73 Mrds de dinars.

Le déficit courant devrait se creuser davantage durant la période restante de l’année en raison principalement de la poursuite de l’élargissement du déficit commercial (INS juin 2022), malgré l’amélioration observée jusque-là au niveau des recettes touristiques et des transferts des Tunisiens à l’étranger. Au rythme actuel, le déficit courant devrait accoster au terme de l’année en cours à, pas moins de 14 Mrds de dinars, ce qui nécessitera impérativement la mobilisation de 6,1 Mrds de dinars additionnels (14 – 7,9) par la balance financière (IDE, Dons et emprunts extérieurs).

La situation actuelle nous rappelle, celle de 2018, lorsque le déficit courant a touché un record historique de 12,2 Mrds de dinars et qui a conduit à l’effritement des réserves en devises à 84 jours d’importation fin 2018 (avec un creux de 69 jours fin Août 2018), l’envolée du dollar et de l’Euro face au dinar sur l’année 2018 respectivement de 20,6% et 16,3% et la montée de l’inflation à 7,5% en moyenne sur l’année 2018.

Même si la conjoncture mondiale actuelle n’est pas tout à fait similaire à celle de 2018, avec une inflation qui touche toutes les économies du monde, en particulier les pays importateurs d’énergie et de céréales, une économie européenne menacée de récession et un Euro assez fragile face au dollar, le dinar tunisien risque une nouvelle vague de dépréciation (comme celle de 2018), sous le principal facteur de déséquilibre entre offre et demande, surtout si (1) les prix des matières premières et denrées alimentaires se figent à leur niveau élevé actuel et (2) la non mobilisation au niveau de la balance financière de devises extérieures pour l’équivalent de 6,1 Mrds de dinars, soit autour de 1,9 Mrds de dollars d’ici la fin de l’année (Dons, IDE et emprunts extérieurs par le secteur public et privé). Rappelons que les investissements de portefeuille (investissements étrangers sur la bourse de Tunis sont globalement sur un trend négatif depuis 2016).

Bien entendu, une éventuelle baisse du dinar est nocive à l’économie tunisienne, puisqu’elle alimente l’inflation importée et augmente le coût des importations, ce qui fera baisser, par le jeu des mécanismes de marché, la demande intérieure jusqu’à ramener la valeur du dinar à sa nouvelle valeur d’équilibre. Une convergence à une nouvelle valeur d’équilibre, qui tient compte de l’appauvrissement des acteurs économiques et de la nouvelle demande potentielle plus faible de l’économie nationale.