Par Moez Hadidane – Tera Finances

Fondée en 2006, Office Plast s’est imposée comme un acteur incontournable dans la fabrication locale de fournitures scolaires et de bureau en PVC et polypropylène, avec une forte orientation à l’export. La société affiche une croissance régulière de son chiffre d’affaires, portée par un modèle commercial structuré autour de ses filiales Office Distribution et Office Store, et une gamme de produits diversifiée.

Malgré une marge brute supérieure à la moyenne sectorielle, le groupe peine encore à dégager une rentabilité nette satisfaisante, affectée notamment par une structure financière sous-optimale et un poids significatif des charges financières. Face à ces enjeux, Office Plast a engagé un ambitieux programme de développement industriel, commercial et financier, avec un projet de levée de fonds de 17 millions de dinars visant à renforcer ses capitaux propres, moderniser ses outils de production et étendre sa présence à l’international.

Cette stratégie, combinée à une maîtrise progressive des coûts, devrait permettre à Office Plast d’améliorer sensiblement ses marges opérationnelles et nettes, et d’accélérer sa croissance dans les prochaines années. Sur la base de ces perspectives, le titre offre un potentiel de valorisation attractif pour les investisseurs à moyen terme.

Présentation générale du groupe Office Plast

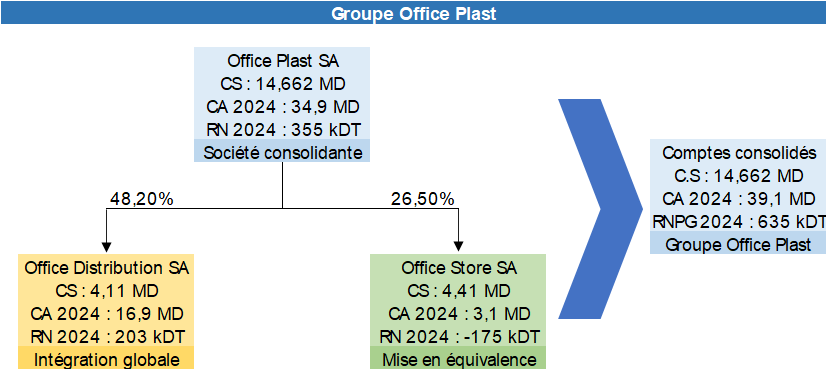

Fondée en 2006 par M. Yassine Abid, en partenariat avec des industriels français, la société OFFICE PLAST S.A. s’est spécialisée dans la fabrication de fournitures scolaires et de bureau. Dotée initialement d’un capital social de 600 000 dinars, l’entreprise a progressivement renforcé ses fonds propres pour atteindre 14,66 millions de dinars à travers plusieurs augmentations successives de capital.

En octobre 2015, OFFICE PLAST a fait son entrée à la Bourse de Tunis, à l’occasion d’une ouverture de capital au public portant sur 2 242 160 actions nouvelles, proposées à un prix de 2,230 dinars l’unité (valeur nominale de 1 dinar). Cette opération a permis à la société de mobiliser 5 millions de dinars, valorisant la capitalisation boursière à 13,92 millions de dinars, avec une participation publique s’élevant à 35,92 %.

Le capital est aujourd’hui réparti entre le fondateur, qui assure également la direction générale, des investisseurs institutionnels — dont plusieurs sociétés de capital-risque — et le public.

OFFICE PLAST propose une gamme diversifiée de produits structurée autour de quatre grandes familles :

- Les fournitures scolaires (classeur, chemises, protège-cahiers, protège-livres, rouleaux couvre-livres, porte-documents, etc.)

- Les fournitures de bureau (boîtes d’archives, porte-cartes, porte-blocs, pochettes perforées…)

- Les produits personnalisés sur commande (porte-chéquiers, porte-documents prestige…)

- Les produits de collection commercialisés sous les marques « ZEBRA », « PARADISE » ou encore les mini-classeurs « GRANDES VILLES ».

Les produits sont majoritairement destinés à une clientèle professionnelle composée de grandes surfaces, distributeurs, entreprises, banques et grossistes. OFFICE PLAST s’impose aujourd’hui comme un acteur de référence dans la fabrication locale de produits en PVC et polypropylène, avec une orientation résolument tournée vers l’export. Environ 60 % de sa production est écoulée à l’international, principalement en Europe, face à une concurrence essentiellement issue des importations, souvent de qualité inférieure.

L’ensemble de ses activités — production, stockage et administration — est centralisé sur un site industriel intégré de 10 000 m² basé à Medjez El Bab.

Performance commerciale

Au cours des cinq dernières années, le chiffre d’affaires de la société a progressé à un rythme annuel moyen de 9,4 %, pour atteindre 34,9 millions de dinars en 2024, soit une croissance de 10,8 % par rapport à l’exercice précédent.

La répartition géographique du chiffre d’affaires témoigne d’un fort ancrage à l’international. En moyenne, 60 % des revenus sont réalisés à l’export, contre 40 % sur le marché local via ses deux filiales commerciales. En 2024, les ventes à l’export ont enregistré une hausse significative de 28 %, atteignant 21 millions de dinars, tandis que les ventes domestiques ont fléchi de 8,2 %.

Les exportations sont principalement dirigées vers l’Europe (78 %), le Maghreb (10,8 %) et l’Afrique subsaharienne (11,2 %). En 2024, les ventes européennes — portées par des marchés comme la France, l’Italie, la Belgique et Malte — ont progressé de 24,6 % pour atteindre 15,98 millions de dinars. Les ventes vers l’Afrique subsaharienne ont quasiment doublé, passant de 1,08 à 2,29 millions de dinars. En revanche, le chiffre d’affaires réalisé au Maghreb (Maroc et Algérie) a reculé de 15,6 %. À noter que les ventes vers la France représentent, à elles seules, 39 % des revenus globaux, soit un niveau équivalent aux ventes sur le marché tunisien.

I. Organisation et Business Model du groupe Office Plast

Depuis 2017, OFFICE PLAST a repensé son modèle économique en scindant ses activités commerciales en deux segments distincts : la vente en gros, assurée par sa filiale Office Distribution, et la vente au détail, confiée à Office Store.

Office Distribution

Créée en mars 2017, Office Distribution est la filiale chargée de la commercialisation en gros des produits fabriqués par la société mère. En 2022, le groupe a enrichi sa stratégie en lançant sa propre marque, PURPLE, aujourd’hui distribuée exclusivement par Office Distribution, qui s’est imposée comme un acteur incontournable sur le marché local.

Dans le cadre de son développement, la filiale a renforcé ses fonds propres en portant son capital social de 300 000 dinars à 4,11 millions de dinars en 2024, à l’occasion de sa transformation en société anonyme. Elle dispose actuellement de deux points de vente en gros : l’un déjà opérationnel à Charguia, et l’autre en cours d’ouverture à Sfax.

En 2024, Office Distribution a généré un chiffre d’affaires de 16,9 millions de dinars, pour un résultat net de 203 000 dinars. La répartition de ses revenus met en lumière la prédominance des produits de marque Purple : 50 % issus des fournitures scolaires, 35 % des fournitures de bureau, 14 % de produits de négoce (acquis auprès de fournisseurs externes), et 1 % provenant d’activités diverses (promotion, emballage…).

Les revenus issus des produits de négoce ont d’ailleurs été multipliés par 4,2 entre 2023 et 2024, témoignant d’un élargissement de l’offre commerciale. La clientèle d’Office Distribution se compose principalement de grossistes (57 %) et de fournituristes (28 %). Les détaillants en libre-service représentent 14 %, tandis que les grandes surfaces restent marginales (2 %). Les entreprises et industriels en représentent 1 %, et les ventes en ligne demeurent embryonnaires avec seulement 0,07 % du chiffre d’affaires.

Office Store

Lancée également en 2017, Office Store a initialement évolué sous la franchise de Bureau Vallée, une enseigne française spécialisée dans la distribution de fournitures de bureau. Elle exploite aujourd’hui deux points de vente situés à l’Ariana Centre et à l’Aouina, ciblant à la fois les fournituristes et les clients particuliers.

En 2024, la société a transformé sa forme juridique en société anonyme, portant son capital social de 1 million à 4,41 millions de dinars. Durant le même exercice, elle a réalisé un chiffre d’affaires de 3,1 millions de dinars, mais a accusé une perte nette de 176 000 dinars.

Face aux performances limitées de la franchise Bureau Vallée, la direction a décidé d’opérer un virage stratégique en développant un nouveau modèle de distribution : un concept store multi-univers, sous une enseigne propre baptisée Yatoo, articulée autour du concept de « one-stop shop ».

Ce nouveau modèle élargit considérablement l’offre de produits : au-delà des fournitures scolaires et bureautiques, la gamme intégrera désormais des articles de téléphonie, d’informatique, d’électroménager, de bricolage et de consommation courante. L’assortiment sera structuré en six univers commerciaux :

- Bureautique & Fournitures de bureau

- Parascolaire & Loisirs

- Maison & Bricolage

- Électroménager & Multimédia

- IT & Mobilité

- Services Généraux & Matériel de point de vente

Ce repositionnement vise à accroître le panier moyen, fidéliser la clientèle par effet de praticité, stimuler les achats croisés (ex. : un client venu pour des stylos repart avec une souris et du papier), tout en optimisant la valorisation de l’espace de vente par des univers distincts.

Par ailleurs, Office Store prévoit d’ouvrir trois nouveaux points de vente (Bardo, Montplaisir et Jendouba) et de structurer sa propre centrale de référencement, indépendante du réseau Bureau Vallée. Cette centrale permettra à Yatoo de sélectionner, négocier et approvisionner directement ses magasins, assurant ainsi une meilleure cohérence commerciale.

Les objectifs de cette centrale sont multiples :

- Adapter l’assortiment aux spécificités du marché tunisien

- Optimiser les coûts d’approvisionnement en supprimant les intermédiaires

- Obtenir des exclusivités produit

- Harmoniser l’offre au sein du réseau Yatoo

- Garantir une offre compétitive et uniforme, aussi bien pour les franchisés que pour les magasins intégrés

Plan de développement stratégique et levée de fonds

Lors d’une communication financière organisée le 17 juin 2025 au siège de la Bourse de Tunis, M. Yassine Abid, Directeur Général d’Office Plast, a annoncé que le groupe avait mandaté un cabinet tunisien spécialisé afin de l’accompagner dans la recherche d’un partenaire stratégique. Ce processus s’inscrit dans le cadre d’une opération d’augmentation de capital réservée, visant à mobiliser un montant de 17 millions de dinars.

L’objectif affiché de cette levée de fonds est double. D’une part, elle permettra de renforcer durablement les capitaux permanents du groupe, soulageant ainsi la pression exercée par le financement à court terme et sécurisant les besoins en fonds de roulement. D’autre part, elle viendra soutenir un plan de développement ambitieux qui concerne tant la société mère que ses deux filiales commerciales, Office Distribution et Office Store.

Les ressources mobilisées seront allouées à plusieurs axes stratégiques :

- Modernisation industrielle : automatisation des processus de production, augmentation des capacités, réduction de la consommation énergétique, prévention des risques liés à la sécurité industrielle et réduction de l’empreinte carbone.

- Investissements complémentaires : acquisition de nouveaux équipements et optimisation des outils logistiques pour accompagner la montée en charge des volumes.

- Développement commercial :

- À l’échelle nationale, il s’agira d’accélérer la croissance des deux filiales existantes, notamment en élargissant leur périmètre d’activité et leur réseau de distribution.

- À l’international, le groupe ambitionne de dupliquer le modèle d’Office Distribution sur des marchés cibles tels que la France, le Maroc et l’Italie, en capitalisant sur son savoir-faire exportateur et la compétitivité de son offre.

À travers cette levée de fonds, Office Plast entend changer de dimension, en consolidant ses fondamentaux financiers tout en activant de puissants leviers de création de valeur à moyen terme.

Opinion de Tera Finances

Avec des capitaux propres part du groupe de 20,6 millions de dinars et un résultat net part du groupe (RNPG) de 0,635 million de dinars en 2024, le groupe Office Plast souffre d’une rentabilité encore modeste, pénalisée à la fois par une sous-capitalisation structurelle et une taille d’exploitation encore en-deçà du seuil critique pour asseoir un modèle opérationnel pleinement efficient.

La marge brute du groupe, qui s’établit à 41,4 %, se situe néanmoins au-dessus de la moyenne sectorielle (40,5 %), témoignant d’un positionnement produit différencié et d’une capacité à préserver sa valeur ajoutée industrielle. Toutefois, cette performance est progressivement entamée en aval du compte de résultat, d’abord par des charges opérationnelles importantes, puis par un poids financier élevé (2,5 MD), qui absorbe à lui seul 82 % du résultat d’exploitation.

Dans ce contexte, la levée de fonds projetée de 17 millions de dinars apparaît comme un levier essentiel pour rééquilibrer la structure financière du groupe. En affectant une part significative de cette enveloppe au désendettement, le groupe serait en mesure de diviser par deux ses charges d’intérêts, permettant ainsi au résultat net, à périmètre constant, d’atteindre un seuil proche de 2 millions de dinars.

L’autre partie du financement viendra soutenir le plan de modernisation industrielle et commerciale, générateur de synergies à l’échelle du groupe et porteur de gains structurels. Cette transformation devrait permettre à Office Plast d’aligner progressivement sa marge d’exploitation (EBIT) — aujourd’hui de 7,9 % — à celle du secteur, estimée à 12,4 %, à horizon 2026.

Dans un scénario projeté raisonnable, le chiffre d’affaires consolidé du groupe pourrait atteindre 43,4 millions de dinars en 2025, puis 48,3 millions en 2026, contre 39,1 millions en 2024. Sous l’effet combiné de l’optimisation des charges financières et de l’amélioration opérationnelle, le résultat net consolidé pourrait ainsi passer de 0,635 million de dinars en 2024, à 2 millions en 2025, puis 3,7 millions en 2026.

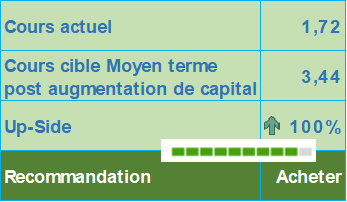

Sur le plan boursier, cette trajectoire permettrait au multiple des bénéfices part du groupe (Price-Earnings Ratio) de se replier fortement, passant de 39,7x en 2024, à 20,1x en 2025, puis 10,9x en 2026, redonnant au titre un profil de valorisation plus attrayant. Dans ce contexte, la rentabilité financière (ROE) part du groupe, encore limitée à 3,1 % en 2024, serait susceptible de s’élever à 6,7 % en 2025, puis à 9,2 % en 2026.

Ainsi, sur un horizon d’investissement de trois ans, l’action Office Plast présente un potentiel d’appréciation supérieur à 100 %, soutenu par des fondamentaux appelés à se renforcer sensiblement dans le cadre du plan stratégique annoncé.

Il est important de souligner que l’impact dilutif de la levée de fonds envisagée dans le cadre de l’augmentation de capital réservée à un partenaire stratégique devrait être largement compensé par la croissance attendue des résultats. En effet, l’amélioration projetée de la performance opérationnelle, la réduction des charges financières et les synergies générées au sein du groupe devraient entraîner une progression significative du bénéfice net consolidé. Ainsi, le ratio de rentabilité financière (ROE) ne sera pas affecté négativement par l’élargissement du capital. De même, le multiple des bénéfices (PER) devrait s’améliorer sous l’effet d’une croissance bénéficiaire plus rapide que la dilution, neutralisant de fait l’impact sur la valorisation boursière par action.